С ужесточением условий государственных программ ипотечного кредитования, многие покупатели, которые не подходят под критерии льготных программ (например, семейной или IT-ипотеки), начинают сомневаться: а стоит ли вообще покупать жильё сейчас?

Ответ однозначен: да, стоит. Рынок недвижимости не остановился, а значит, существуют эффективные инструменты и стратегии, позволяющие приобрести квартиру выгодно, даже если вы не претендуете на субсидированные ставки. Ваша выгода лежит в плоскости мастерства переговоров, выбора правильного продукта и глубокого знания рынка.На практике же «сложный» объект — это не приговор, а задача, требующая профессионального алгоритма решения.

Оглавление

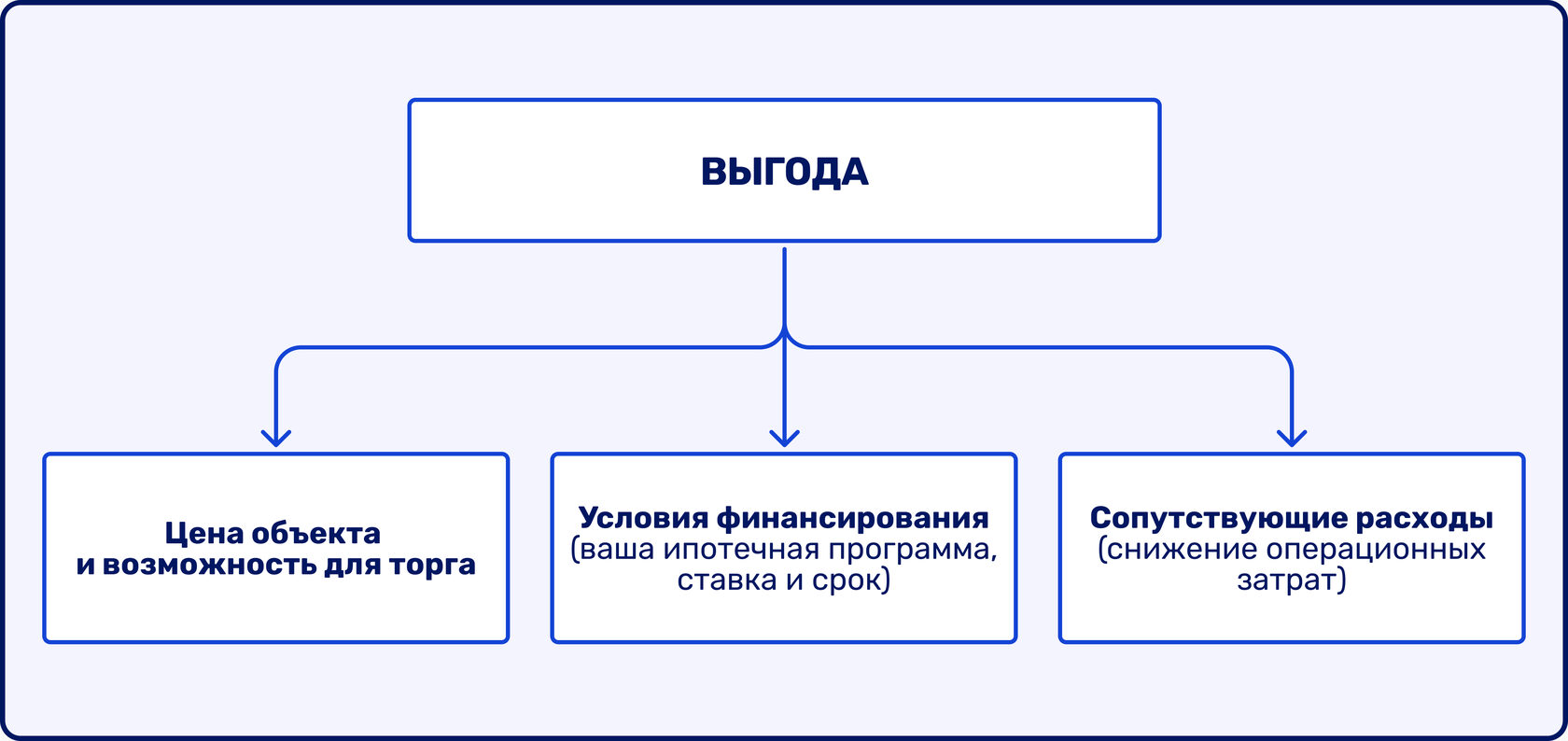

Ставка — не единственный фактор выгоды

Руководствуясь исключительно ставкой, вы рискуете упустить более значительную экономию. Выгода на вторичном рынке или при покупке от застройщика без льгот складывается из трёх ключевых элементов.

Вторичный рынок: искусство дисконта

На вторичном рынке ваши главные союзники — это время продавца и его мотивы.

Ищите мотивированных продавцов: льготная ипотека сфокусировала спрос и дала продавцам уверенность в быстрой продаже. Когда покупателей с льготами становится меньше, продавец, который торопится (переезд, развод, срочная потребность в средствах), готов к серьёзным торгам. Ваша задача — найти таких продавцов первыми. Агентство, владеющее глубокой аналитикой рынка, видит такие объекты до того, как они попадут в общие базы.

Проводите торг за несоответствие — ищите объекты, которые не вписываются в тренды, но имеют потенциал:

Ищите мотивированных продавцов: льготная ипотека сфокусировала спрос и дала продавцам уверенность в быстрой продаже. Когда покупателей с льготами становится меньше, продавец, который торопится (переезд, развод, срочная потребность в средствах), готов к серьёзным торгам. Ваша задача — найти таких продавцов первыми. Агентство, владеющее глубокой аналитикой рынка, видит такие объекты до того, как они попадут в общие базы.

Проводите торг за несоответствие — ищите объекты, которые не вписываются в тренды, но имеют потенциал:

- Квартиры, требующие косметического ремонта (этот ремонт вы можете заложить в торг).

- Не самые ликвидные этажи или планировки, которые не интересны покупателям с быстрыми льготными кредитами.

Альтернативные финансовые продукты

Если рыночная ставка высока, не ограничивайтесь стандартным предложением.

1.Ипотека от застройщика (не льготная)

Многие девелоперы, особенно на стадии финальной реализации крупных проектов, предлагают программы субсидирования ставки от застройщика (не путать с господдержкой). Застройщик вкладывает часть своей прибыли в «снижение» вашей ставки на первые 3–5 лет. Это позволяет вам «пересидеть» пик высокой ключевой ставки, а затем, когда рыночные условия улучшатся, провести полное рефинансирование под более низкий процент.

2.Траншевая ипотека

В некоторых крупных проектах банки предлагают разбить кредит на транши. Первая часть выдаётся под более низкий процент (ближе к рыночному минимуму), а остаток — под более высокий. Ваша стратегия: максимально быстро погасить «дорогой» транш за счёт первоначального взноса или досрочных платежей, оставив основной долг на более управляемых условиях.

3.Повышение первоначального взноса

Если вы продаёте своё жильё, максимально используйте средства от продажи. Чем больше ваш первоначальный взнос, тем меньше сумма кредита, и тем менее чувствительной будет высокая рыночная ставка к ежемесячному платежу. В этом случае, быстрая и выгодная продажа вашей старой квартиры становится главным инструментом экономии на покупке новой.

Действуйте, а не ждите!

Ожидание возврата льготных ставок — это стратегия проигрыша, так как упущенная выгода от торга на вторичном рынке или использования временных субсидий от застройщика может превысить сэкономленные на ставке проценты.

Ваш ключ к успеху без льгот — это экспертное сопровождение. Агентство, обладающее рыночной аналитикой, способно найти ту самую «мотивированную» сделку и структурировать финансирование через инструменты, недоступные широкому рынку.

Наша задача — превратить высокую ставку в управляемый фактор, а не в барьер.

Наша задача — превратить высокую ставку в управляемый фактор, а не в барьер.